Обзор российского рынка экологически чистых продуктов питания. Анализ состояния рынка пищевых функциональных продуктов в россии и за рубежом Старые игроки выходят на новый рынок

Впрочем, есть ли позитивные новости. Важнейшую роль в российской онлайн-торговле в следующие пять лет сыграет доставка еды: "Этот сектор будет главной целью для инвесторов, которые захотят вложиться в российскую интернет-торговлю в ближайшие годы", говорят в UBS. Главный редактор сайт Игорь Бахарев пообщался с экспертами и составил свое мнение о "самом перспективном сегменте 2018 года".

Еда входит в моду

Если в предыдущие годы онлайн-торговля росла благодаря непродовольственным товарам (среднегодовой прирост был 24,6%), то сейчас нас ждет стремительный (+26,1%) рост рынка онлайн-доставки еды, считают в UBS. Через пять лет, согласно прогнозу, доля продовольствия и интернет-торговли страны вырастет в полтора раза до 3,3%.Эти предположения подтверждают и другие эксперты.

Так, сооснователь Data Insight и со-организатор конференции E-Commerce Weekend Федор Вирин

называет доставку продуктов питания "самым интересным направлением" российского рынка.

"Этот сегмент меняет мир. Разница между продуктами питания и вообще всем остальным eCommerce примерно такая же, как между использованием интернета 3-4-5 раз в неделю с десктопа, который стоит на столе в комнате, и использованием интернета с мобильного телефона, который у тебя всегда в кармане. По этому сегменту принципиально другая частота заказов", - говорит он.Развитие рынка продуктов питания приведет к тому, что покупатель вместо 10 заказов в год начнет делать от 50 и больше, прогнозирует эксперт.

Во всём мире сегмент еды отстаёт от других вертикалей по онлайн-проникновению, напоминает один из создателей сервиса FoodFox Сергей Полиссар

, а это означает, что именно этот сегмент будет расти быстрее остальных. Интерес рынка к сервисам доставки еды подтверждается и тем, что недавно FoodFox компанией "Яндекс.Такси"

.

"Когда я шесть лет назад приехал в Москву, я на такси ездил редко, хотя у меня были на это деньги, просто потому, что это было реально неудобно. Тебе надо было выйти на улицу, поднять руку, как-то договариваться с водителем... Для меня это было странно. Сейчас об этом не думаешь: достал телефон, два клика, вызвал. И вот мы пытаемся прийти к тому, чтобы доставка еды была так же удобна. Если ты не успеваешь зайти в магазин, или у тебя нет времени дойти до столовой, или просто на улице дождь со снегом, ты знаешь, что достаточно открыть приложение, где уже сохранен список любимых мест и заказов, просто нажать кнопочку и знать, что через сорок минут у тебя будет курьер с любимым гамбургером", - рассказал недавно Полиссар сайт .Вообще, рынок готовой еды и рынок такси очень похожи. "И там и там, чем быстрее доставка / подача, тем больше спроса на сервис, тем быстрее рост. Ускорить и оптимизировать логистику могут технологии. У кого они есть - тот и выиграет", - говорит он.

А интерес людей к доставке еды подтянется за технологиями. Впрочем, рост такого интереса уже заметен. Во второй половине декабря спрос россиян на продукты и готовую еду серьезно вырос, эксперты "Яндекс.Денег" и "Яндекс.Кассы" .

По данным аналитиков, россияне стали заказывать готовую еду на онлайн-сервисах гораздо чаще, чем в обычные дни года. В частности, за последние две недели количество онлайн-заказов в пиццериях выросло на 30%, в ресторанах - на 31%, на сервисах доставки еды - на 40%. Средний чек за онлайн-заказ в пиццериях - 812 рублей, ресторанах - 1 181 рубль, на сервисах доставки - 2 292 рубля.

Драйверы роста

Пока рынку отчаянно не хватает логистов, которые смогут возить еду."Мы не видим на рынке логистических компаний, партнеров, которые могли бы доставлять продукты с соблюдением всех требований САНПиН, температурных зон, принимать деньги, делать частичный возврат. Поэтому для рынка важен рост не только компаний, продающих продукты, но и компаний, осуществляющих их доставку и операции", - директор по электронной коммерции ТД Перекресток Денис Васильев .Еда - достаточно сложный продукт для перевозки, напоминают в курьерской службе доставки СДЭК .

"Это нишевая, а не универсальная тема. Большинство логистических операторов просто под это не заточены. Во-первых, сложно обеспечить надлежащие условия хранения. Во-вторых, курьеры в этом случае обязаны получить санкнижки. В-третьих, сразу же подключаются особые требования СанЭпидНадзора к условиям хранения и перевозки. Наконец, в-четвертых, доставка просто может выйти достаточно дорогой. Если мы говорим не о доставке пиццы, а, скажем, о доставке продуктов длительного хранения, вряд ли кто-то захочет купить, например, гречку за 50 рублей, а заплатить за доставку 250 рублей", - объясняют в компании причины отсутствия нормальных предложений на рынке.

Мощнейший толчок сегмент доставки продуктов получит после , считает генеральный директор LED agency Леонид Довладбегян . "До снятия запрета на алкоголь это направление будет развиваться преимущественно за счет сторонних служб доставки и b2b-сегмента", - полагает он.

Пока спиртное открыто не появится на витринах онлайн-площадок, прорывного роста онлайн-торговли продуктов ждать не стоит, согласен р уководитель кластера "РАЭК/Электронная коммерция" Иван Кургузов .

Более активная жизнь можно будет наблюдать на нишевых участках (проекты по принципу "Лавкалавка", "Элементари").

"Тут простая цепочка. Доставка продуктов питания очень дорогая, т.к. при работе с ними надо соблюдать 4 температурных зоны. Поэтому много за доставку обычной картошки и замороженного мяса потребитель платить не сможет. Нужен высокомаржинальный товар, чтобы логистика окупалась. Если в корзинах появится алкоголь, доходность одной доставки резко вырастет. Парадокс в том, что при этом алкоголю спец.условия хранения и доставки не нужны", - рассказывает Кургузов.Ещё один драйвер роста этого сегмента - "взросление" пользователей, всё большее их число готово покупать еду в интернете.

"В Москве уже созрело то поколение покупателей, которые прошли эволюцию покупок в интернете от электроники, одежды и других товаров народного потребления, и сейчас готовы покупать продукты питания. Для постоянных покупателей мы, по сути, заменили закупку в супермаркете", - Васильев .Рынок онлайн-продажи продуктов питания в России будет расти, так как покупатели этого ждут, руководитель практики по предоставлению услуг компаниям сектора розничной торговли и производства потребительских товаров PriceWaterhouseCoopers в России Мартайн Пейтерс .

По оценке PwC, уже 14% россиян пробовали покупать еду в интернете.

В UBS отмечают и ещё одну проблему российского рынка. Мы отстаем по такому важному направлению, как развитие голосовых помощников на базе искусственного интеллекта. В других странах эти помощники делают процесс онлайн-покупок легче. Это, в том числе, помогает и росту продуктовой онлайн-розницы. Например, от Amazon позиционируется как "универсальный помощник на кухне". С помощью Alexa оно поможет найти рецепты, конвертировать чашки в унции, найти близлежащие рестораны, где можно заказать готовую еду. В России ничего похожего нет. Появление таких устройств стало бы мощным драйвером для онлайн-продажи продуктов."В Москве рост можно наблюдать среди интернет-магазинов, а в дальнейшем и среди игроков премиум-сегмента. Эта тенденция набирает обороты", - заявил Пейтерс.

Старые игроки выходят на новый рынок

Важно, что в нынешних экономических условиях продукты остаются самым выгодным товаром, считает основатель консалтингового агентства «Директфуд» Мстислав Воскресенский . Именно поэтому продуктами в онлайне начинают торговать даже те, кто раньше был далёк от интернета.

Все больше гипермаркетов выводят продуктовую розницу в онлайн. На днях , что начнет продавать скоропортящиеся продукты в сети. "Глобус" онлайн-продажи продуктов в Подмосковье. C середины октября на рынке продуктового ритейла Санкт-Петербурга начал работу онлайн-магазин "Салатница" .«Интернет-торговля продуктами питания была не прибыльна, потому что ритейлеры не имели опыта в этой области и попробовали разные варианты организации, экспериментировали. Только сейчас у нас сформировалось понимание, какая бизнес-модель будет рентабельной. Это интернет-магазин, который организован на базе розничной сети среднего сегмента. При этом она должна находиться в городе-миллионнике и обладать не менее чем 10-ю супермаркетами», - рассказал эксперт в ходе Trade Marketing Forum 2018 .

Сеть супермаркетов "Глобус гурмэ" объявила о с сервисом по доставке еды Gett Delivery. Как рассказывают представители сервиса, продукты питания будут доставляться машинами службы онлайн-заказа такси Gett в течение 2-4 часов с момента оформления заказа.

Онлайн-ритейлер OZON.ru о существенном расширении своего ассортимента. Как говорят в компании, теперь клиенты площадки смогут заказывать свежие и замороженные продукты. Еда будет доставляться курьерами магазина в специальных термо-контейнерах.

Не только обычный продуктовый ретейл, но и крупные FMCG-компании, а также агропромышленные корпорации видят в онлайн-канале одну приоритетных точек роста, считает управляющий партнер eCommerce-агентства Aero Владимир Синельников .

"Мечта таких корпораций - наладить площадку, которая позволит продавать условную упаковку туалетной бумаги или 5 пакетов молока как обычному клиенту, так и маленькому "магазину у дома", который тоже воспринимается на таком объёме как конечный покупатель (в формате B2B2C). Сейчас эти небольшие магазинчики покупают товары на оптовой базе, но именно в таком клиенте заинтересованы производители", - добавляет эксперт.

Особенно это касается производителей "корзинообразующих" продуктов, например, мяса. Именно поэтому логично было бы увидеть интернет-магазин компании "Мираторг".

Параллельно начала развиваться и полноценная оптовая онлайн-торговля продуктами, рассказывает руководитель eСommerce-агентства Compo Максим Наумкин . "Появились первые оптовые маркетплейсы продуктов, это сегмент, который раньше вообще не был представлен в нашей стране. Примеры - agro24.ru и сервис для автоматизации оптовых поставок рыбы и морепродуктов Yorso . Эти проекты не так на слуху, как какой-нибудь "Утконос", про них не знают простые покупатели. Однако бизнесу тоже хочется покупать удобно. По нашему мнению, этот тренд продолжится в этом году, так как менеджеры по закупкам оптовых компаний тоже "повзрослели" и распробовали на вкус удобство онлайн-закупок", - говорит эксперт.

Что день грядущий нам готовит?

Российский рынок развивается немного медленнее, чем общемировой, какие-то тренды к нам приходят позже, напоминает операционный директор продуктового онлайн-ритейлера "Салатница" Оксана Сальникова . Сейчас к нам "докатился" бум на сервисы по доставке готовой еды, а тренд на интернет-магазины доставки продуктов только набирает силу."Эти направления получили возможность развития благодаря появлению более-менее отлаженной схемы по доставке товаров потребителю, так как работа с продуктами подразумевает жесткое отслеживание сроков годности продукта и грамотное планирование и прогнозирование продаж. Продажи через интернет подразумевают иную логику бизнес-процессов, нежели стандартный розничный ритейл. Поэтому, по моему мнению, успех в данном сегменте будет за теми, кто не будет смешивать розничные продажи и продажи через интернет, а будет заниматься исключительно интернет-продажами", - считает эксперт.По словам Сальниковой, сегодня покупатель не только приобретает товары, а хочет получить сервис и совершить комфортную и удобную для себя покупку. Именно в поле оказания сервиса и сосредоточена основная конкурентная борьба всего ритейла и интернет-торговли в частности.

"Доставка готовой еды и продуктов – это прерогатива в основном крупных мегаполисов в России, так как большая часть целевой аудитории проживает именно там, и для них экономия времени и сервис – в приоритете", - заключает она.По всему миру продолжается снижение потребительского интереса к гипермаркетам и крупным продуктовым сетям, из обзора аналитиков Fitch Ratings . По этой причине потребители отдают предпочтение небольшим продуктовым магазинам и интернет-магазинам продуктов питания. Все большую роль для покупателей при совершении покупок начинают играть факторы экономии времени и удобства.

"Российский покупатель уже сильно избалован, он хочет товар по самой низкой цене с next-day delivery без предоплаты. Удивить его какими-то чисто торговыми сервисами уже не получится, ему нужно решение его проблем, сервисы, которые максимально упростят его жизнь. Традиционный ритейл в чистом виде будет просто умирать, потому что в нем нет никакой дополнительной ценности для клиента", - считает генеральный директор LED agency Леонид Довладбегян.

Впрочем, радужные прогнозы не обходятся без ложки дёгтя. Недавно сразу несколько европейских сетей заявили о том, что перестают торговать продуктами онлайн, так как это не приносит прибыли. В частности, немецкая сеть гипермаркетов Kaufland решила закрыть свой интернет-магазин. В ноябре компания вынуждена была свернуть свои планы по запуску онлайн-продажи продуктов питания в Гамбурге, а в скором времени сервис прекратит работу и в Берлине.

Германский ритейлер Lidl также сообщил о закрытии интернет-магазина. По словам экспертов сети, онлайн-проект финансово нежизнеспособен.

Не будет ли у нас подобного оттока? Пока на этот вопрос ответить нельзя. Посмотрим.

* В расчетах используются средние данные по России

ВВЕДЕНИЕ

Рынок FMCG-товаров является одним из наиболее ярких индикаторов экономической ситуации в стране. Он отражает не только потребительские настроения и уверенность, но и уровень платежеспособности, поскольку большинство товаров FMCG являются товарами первой необходимости.

Согласно определению, FMCG (fast moving consumer goods) – товары повседневного потребления широким кругом покупателей, которые имеют относительно низкую стоимость и высокую оборачиваемость. Другими словами, это товары массового потребления:

Предметы личной гигиены

Косметика

Продукция для чистки зубов и бритья

Моющие средства

Лампочки, батарейки и другие товары не-длительного пользования

Продукты питания (иногда рассматриваются как отдельная категория, но чаще как FMCG)

Отличительной особенностью является низкая прибыльность данного вида товаров, однако, за счет больших объемов продаж и быстрой оборачиваемости, они представляют собой экономически выгодную категорию.

АНАЛИЗ РЫНКА

Рынок продовольственных и непродовольственных FMCG-товаров демонстрирует стабильную тенденцию падения оборотов со второй половины 2014 г. Причинами этому являются снижение реальных доходов населения, санкции Запада, ослабление курса национальной валюты и другие негативные факторы.

За весь период с 2014 по 2016 годы на рынке произошел только один всплеск активности, когда население активно пыталось максимально инвестировать наличные денежные средства. Тем не менее, реальный темп роста розничной торговли в 2014 году составили 2,5%, в то время как в 2013 этот показатель находился на уровне 3,9%. Снижение объемов продаж заставило игроков пересмотреть модели работы, в значительной мере изменить ассортиментную политику и логистику. При снижении оборота в натуральном выражении, в денежном выражении, по оценке РБК, оборот ритейлеров увеличился на 30%. Увеличилась и доля сетевой розницы (продукты питания) в структуре рынка; в 2014 году она составила 37,8% (+5,8 п.п.).

Вообще развитие сетевой розницы в России происходит неравномерно. Обеспеченность сетевыми магазинами на душу населения значительно отстает от показателей развитых стран. При этом, в некоторых городах наблюдается избыток сетевых ритейлеров, в других же – их недостаток.

Увеличение продаж без вложений!

«1000 идей» - 1000 способов отстроиться от конкурентов и сделать уникальным любой бизнес. Профессиональный набор для разработки идей бизнеса. Трендовый продукт 2019.

По мнению аналитиков, к середине 2015 года сформировался ряд тенденций, которые будут определять дальнейшее развитие рынка вплоть до конца 2017 года:

Увеличение разнообразия форматов в рамках одной торговой сети, в том числе, за счет введения дисконтных форматов (дискаунтеров);

Увеличение доли современных форматов в FMCG-ритейле до 60-65% в 2016 году;

Увеличение доли товаров российского производства в ассортименте (до 40-50%) и выручке сетей, связанный с политикой импортозамещения; развитие собственного производства;

Рост популярности дискаунтеров (магазинов с ассортиментом низкого ценового сегмента);

Снижение потребительской активности населения, сокращение расходов, высокая степени влияния цены на принятие решения о покупке;

Изменение стратегии развития и бизнес-моделей сетей для снижения доли заемных средств в совокупном капитале по причине их высокой стоимости;

Отказ от открытия части новых магазинов (впрочем, некоторые дисконтные сети наоборот стали активно осваивать формат «магазинов у дома»;

Рост влияния государственного регулирования отрасли, увеличение налоговой нагрузки на бизнес.

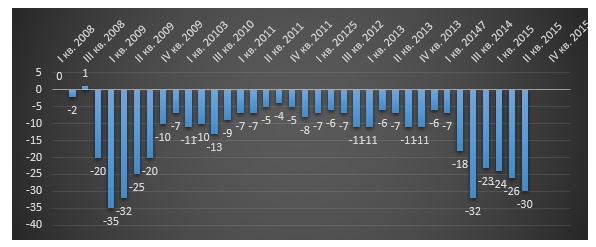

Динамика роста ВВП отражает общее состояние всей экономической системы страны. Если в конце 2011 – начале 2012 года ВВП показывал рост в 4-5% за квартал, то во II квартале 2015 года при стабильном предварительном падении, он составлял уже -5%. Впрочем, в начале 2016 года падение снизилось до -1%.

Предпосылки для кризиса очевидны: санкции ЕС и США, ослабление курса рубля, значительное падение цен на нефть. В результате этих процессов стоимость импортной продукции значительно увеличилась. Поскольку при производстве многих отечественных товаров используются импортные технологии, сырье, компоненты, оборудование и так далее, цены на продукцию российских производителей также повысились. Согласно данным Росстата, цены на товары и услуги в 2015 году выросли в среднем на 12,9% по сравнению с 2014 годом.

Рисунок 2. Индекс потребительской уверенности, I квартал 2008 г. – I квартал 2016 г.

Как видно из Рис. 2, индекс потребительской уверенности населения приблизился к значениям кризисного 2008 года, что напрямую влияет на развитие розничной торговли. Тем не менее, эксперты, в частности РБК.Quote, предсказывают улучшение экономической ситуации в 2017 – 2018 гг. и рост котировок на нефть марки Brent до 66,4 долларов за баррель. Также эксперты прогнозируют снижение темпов инфляции и роста потребительских цен (до 4,9%).

Тем не менее, даже на этом фоне, по прогнозам Министерства экономического развития, реальные располагаемые доходы россиян в 2016 году снизятся на 2,8% по причине высокой закредитованности, роста цен, нестабильной экономической и политической ситуации и других факторов. Это заставит население более взвешенно подходить к тратам.

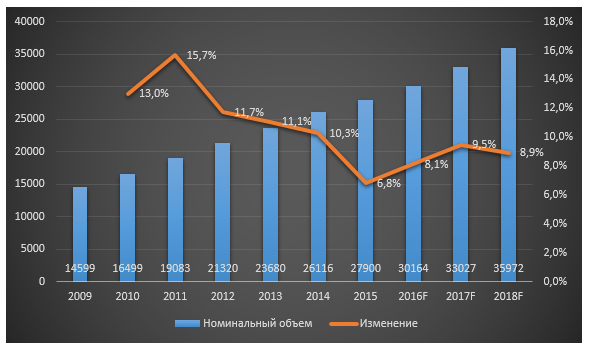

Рисунок 3. Номинальный объем розничной торговли РФ, млрд. руб., 2009-2018 гг. (данные РБК, согласно источникам МЭР, Минпромторг)

В перспективе до 2018 года эксперты прогнозируют рост доходов население, восстановление системы потребительского кредитования, что приведет к росту потребления. В 2018 году, согласно прогнозам, рост оборота розничной торговли составит 3.7% в натуральном выражении. Будет снижаться норма сбережения, что приведет к некоторому росту трат населения.

Готовые идеи для вашего бизнеса

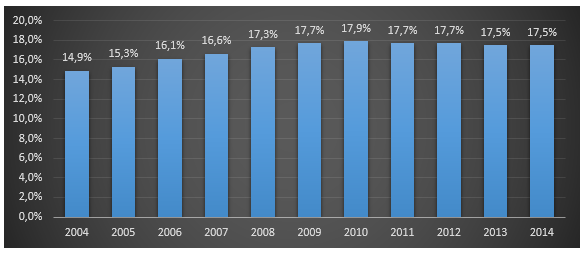

Розничная торговля и рынок услуг традиционно обеспечивали рост российского ВВП. Однако, на фоне экономического спада, эти сегменты стали терять роль основных факторов развития экономики.

Рисунок 4. Доля розничной торговли в структуре ВВП России, %, 2004-2014 гг.

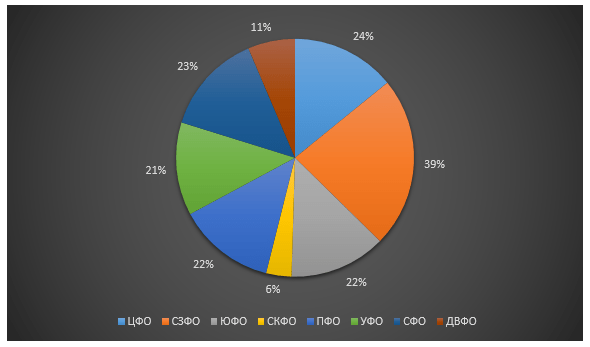

Рисунок 5. Доля оборота розничной торговли розничных торговых сетей в общем объеме оборота розничной торговли, %

В сегменте несетовой розничной торговли отмечается сокращение количества малых и микропредприятий, связанное с ростом конкуренции со стороны розничных сетей, а также с увеличением налоговой нагрузки на малый бизнес и ростом стоимости кредитов.

Готовые идеи для вашего бизнеса

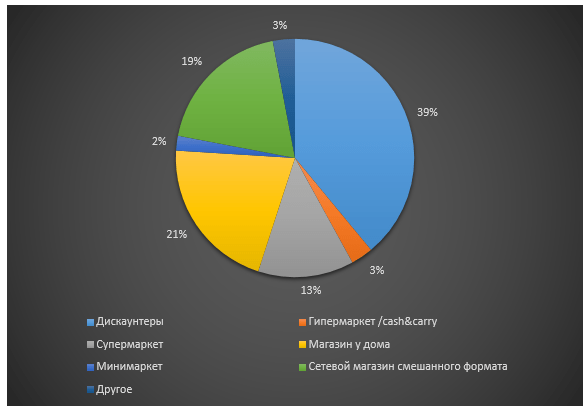

В структуре форматов розничной торговли в последние годы существенных изменений не происходит. Некоторый рост показал формат дискаунтеров, снижение – формат супермаркетов, который продолжит сокращаться и в ближайшей перспективе. Крупноформатная розница (гипермаркеты) показала высокую устойчивость к кризисным факторам, однако ее доля все же несколько снизилась. Прирост показали магазины шаговой доступности. Этот формат сегодня развивается как федеральными компаниями, так и, традиционно, локальными игроками.

С 2013 года эксперты отмечают значительный рост доли «других» форматов: магазины экотоваров, магазины формата «fix-price» и др. На них в 2014 году пришлось не менее 10% совокупного оборота розничной торговли. Предположительно, эта доля будет расти.

Растет также количество собственных сетевых фирменных магазинов производителей продуктов питания: мясо птица, молочная продукция, хлебопродукты.

Рисунок 6. Структура форматов розничной торговли (по количеству торговых точек) в России

Прогнозы развития рынка розничной торговли (сегмент FMCG):

Сокращение доли крупноформатной розницы и увеличение доли дискаунтеров (в пределах 35%)

Сокращение доли супермаркетов на фоне снижения трафика покупателей

Развитие магазинов шаговой доступности (до 12-13% в общем количестве)

Появление новых форматов магазинов

Денис Мирошниченко

(c)

- портал бизнес-планов и руководств по открытию малого бизнеса

39 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 18530 раз.

Калькулятор расчета прибыльности этого бизнеса

Анализ отрасли грузоперевозок, равно как и аффилированных отраслей, однозначно говорит о спаде в экономике страны в целом и, как следствие, снижении результатов данного рынка. Кроме внешних отрицатель...

Состояние и перспективы развития рынка функциональных продуктов питания

Производство продуктов с добавленной полезностью, являясь одним из наиболее актуальных направлений науки о питании, отражает последние тенденции развития пищевой промышленности в целом, и технологических процессов производства в частности.

Анализ состояния рынка пищевых функциональных продуктов в России и за рубежом

В Западном мире и на Востоке отношение к функциональным продуктам сильно отличается. В то время как в Японии функциональные продукты рассматриваются как отдельный класс продуктов, где он первичен над вкусом, ситуация на Западе совершенно иная. В США и Европе делается акцент на концепцию, по которой функциональный продукт вносится в уже существующие продукты, очень часто для ежедневного потребления, при этом это никак не отражается на вкусе. На Западе функциональные продукты являются чем - то инновационным, революционным. Тем временем как на Востоке функциональные продукты являются частью жизни людей на протяжении уже долгого времени.

Функциональные продукты питания в Японии.

Термин «функциональные продукты» впервые появился в Японии благодаря изучению взаимосвязей между питанием и укреплением физиологических систем организма. Широкое распространение потребления этих продуктов питания среди населения Японии было связано с высокой стоимостью медицинского обслуживания, с быстрыми темпами старения населения и ростом внимания к собственному здоровью среди населения страны. Функциональными продуктами считались пищевые продукты со специальным составом, которые обладают улучшенным, в сравнении с традиционными пищевыми продуктами, физиологическим эффектом. Они выполняют три основные функции: питание, удовольствие, физиологическая польза. Япония на сегодняшний день - это единственная страна, где функциональные продукты питания выделены в отдельную категорию - FOSHU (Foodforspecifichealthuse). FOSHU относится к категории специализированного питания, куда также попадают продукты для беременных и кормящих, для детей, для пожилых лиц, медицинская еда для больных. В 1991 министерством здравоохранения Японии были введены правила для функциональных продуктов FOSHU. Они предполагают определенную процедуру регистрации и клинических испытаний таких продуктов, которая при прохождении позволяет делать так называемые утверждения/заявления о полезности этого продукта для здоровья (healthclaims). При этом далеко не все продукты, которые в мире, по сути, будут считаться функциональными (в том числе и БАДы), имеют статус FOSHU в Японии. С 2001 года в Японии были введены новые правила, которые регламентируют правила в отношении продуктов, содержащих витамины и минералы - FNFC (Foodwithnutrientfunctionclaims). Соблюдая установленные границы содержания веществ (минимальные и максимальные), производители могут делать заявления о питательной ценности этих продуктов, нанося на этикетку информацию о полезных свойствах компонентов, содержащихся в продукте. При этом уровни содержания этих веществ в пищевых продуктах в Японии в несколько раз превышают максимально допустимые уровни содержания этих веществ даже для биологически активных добавок, установленные, к примеру, в России (к примеру, в России - 700 мг витамина С в БАДе, в Японии - 1000 мг витамина С в пищевом продукте).

Функциональные продукты питания в США.

Рынок США является самым крупным, его доля в общем объёме составляет по разным оценкам от 35 до 50 %. Высокий уровень потребления функциональных продуктов в США обусловлен либеральным пищевым законодательством, высокой степенью свободы рынка, восприимчивостью американцев к инновациям в области питания и охраны своего здоровья . В отличие от США, во многих других странах функциональные продукты питания и БАД до сих пор регламентируются как «квазилекарства». Также в США, в отличие, к примеру, от Евросоюза, допускается использование в БАДах лекарственных трав и растительного сырья. Часто многие американские БАДы в ЕС относят к лекарствам. Вопросами пищевых продуктов и медикаментов в США занимается Foodand Drug Administration (FDA). На сегодняшний день у FDA нет такого термина как функциональные продукты. Поэтому они регулируются также как и обычные пищевые продукты. На продуктах могут использоваться три типа заявлений: Health Claims, Nutrient Content Claims, Structure / Function Claims. Health Claims - заявления о том, что вещество в пище может влиять на болезни или на связанное со здоровьем состояние человека. Такие заявления можно делать на основании одобрения FDA, основанного на наличии подтверждающих фактов - заключений государственных научных институтов, доказательств в виде научной литературы. Nutrient Content Claims - заявление об уровне содержания питательных веществ, суточные нормы для которых установлены законодательством. Structure / Function Claims описывают роль нутриента или его влияние на нормальное функционирование организма. Этот тип заявлений сложился стихийно и не должен подтверждаться в каких - либо органах, но FDA установил определенные нормы нанесения этих утверждений.

Функциональные продукты питания в ЕС.

На европейском рынке лидерство по потреблению функциональных продуктов занимают Германия, Франция, Великобритания, Нидерланды. Европейский рынок крайне неоднородный. В целом можно сказать, что наибольший спрос на функциональные продукты питания наблюдается в странах центральной и северной Европы, а среди стран Средиземноморского региона спрос невысок, так как жители этих стран отдают предпочтение скорее натуральной, свежей пище, считая ее более полезной для здоровья. На текущий момент наиболее популярными являются категории функциональных напитков и молочной продукции, влияющие на пищеварение, в особенности пробиотики и пребиотики. На долю Германии (21 %), Франции (18 %), Великобритании (16 %), Нидерландов (11 %) приходится две трети продаж всех молочных продуктов в Европе. Популярными являются обогащенные витаминами или другими функциональными ингредиентами безалкогольные напитки . Хотя предложение в этом сегменте достаточно широкое, тем не менее, по оценкам специалистов этот рынок еще далек от насыщения. Другими развивающимися категориями являются выпечка, кондитерские изделия, жевательные резинки для здоровья зубов, хлопья, джемы, снижающие уровень холестерина. При этом последняя из перечисленных продуктовых категорий является наиболее перспективной с точки зрения роста объемов продаж. На рынке ЕС присутствуют международные пищевые компании, фармацевтические компании или компании по производству диабетических продуктов, узкопрофильные компании на национальном уровне, мелкие и средние пищевые компании, создающие аналоги лидеров, ритейл, поставщики функциональных ингредиентов . Традиционно нутриенты и другие вещества использовались в странах ЕС как в составе пищевых продуктов (в том числе БАД), так и лекарственных средств, и регламентировались по - разному. Для гармонизации отношений в этой области было принято несколько документов - Европейская директива по биологически активным добавкам (Food Supplements Directive, FSD, 2002 / 46) и Regulation № 1925 / 2006 of the European Parliament and of the Council on the addition of vitamins and minerals and of certain other substances to food. Было установлено, что БАД - это пищевой продукт и должны регламентироваться общим пищевым законодательством, были установлены перечни витаминов, минеральных веществ и их химические источники, разрешенные к применению в составе. Полная гармонизация будет достигнута, когда будут определены максимальные и минимальные уровни содержания витаминов и минеральных веществ, а также после разработки общепринятых правил использования других веществ, включая лекарственные травы. В отсутствие этих единых процедур применяется принцип взаимного признания национального законодательства. При этом запрещено препятствовать импорту из других стран ЕС, если импортируемый продукт производится и реализуется на законном основании в стране - экспортере.

Функциональные продукты питания в России.

Рынок продуктов функционального питания стремительно формируется и в России. Условно продукты функционального назначения на российском рынке представлены четырьмя группами: продукты на основе зерновых (в том числе хлебобулочные и кондитерские изделия), безалкогольные напитки, молочные продуты и продукты масложировой отрасли. Критериями обогащения хлебобулочных изделий являются зерновой состав («8 злаков», «Воскресный», «Самарские хлебцы», «Бурже»), добавление отрубей («Сувита», «Целебный»), семян подсолнечника, льна и сои. Различают также йодированный и витаминизированный хлеб. Сухие завтраки обогащают витаминами, минералами, клетчаткой и отрубями, что очень полезно для профилактики и нормализации деятельности желудочно - кишечного тракта и повышает питательную ценность продукта. Среди кондитерских изделий выделяются продукты на натуральных сахарозаменителях, имеющие диабетический характер, а также продукты с витаминами и фруктовыми добавками. Производители любой продукции в этой категории ориентируются на максимально широкую группу потребителей, хотя большинство компаний имеют в своем ассортименте продукты с «узкой специализацией», в зависимости от особенностей состава (лечебно - профилактические, диетические, диабетические продукты).

В области масложировых продуктов с функциональными свойствами ученые и производители в настоящее время пошли по пути создания ассортимента комбинированных (облегченных) масел и низкожирных маргаринов и майонезов с функциональными ингредиентами.

Безалкогольные напитки, в том числе соки, сокосодержащие напитки, морсы, квасы, чаи, содержащие функциональные ингредиенты, органично вошли в жизнь россиян. Спрос на них среди основных групп населения увеличивается. Особое внимание специалисты пищевой промышленности обращают на выпуск продуктов детского питания. В соответствии с требованиями современной медицинской науки эти продукты должны быть обогащены витаминами и минеральными веществами, к ним относят широко известные продукты «Малыш», «Малютка», «Малютка Истринская», «Бебелак», «Бебелак - 2», «Бебелак Соя». Для питания детей дошкольного и школьного возраста производители рекомендуют хрустящие кукурузные хлопья, обогащенные 8 витаминами и железом, компании Nestle, а также быстрорастворимый шоколадный напиток «Несквик», для больных диабетом - печенье с фруктовой начинкой, обогащенное витаминами А, С, Е, В6, пантотеновой кислотой, минеральными веществами - железом, магнием и цинком, производимое французской компанией Nutrition & Sante .

Несмотря на обилие функциональных продуктов питания, первым продуктом, которому был присвоен такой статус, принадлежал непосредственно молочной группе. В России традиционно выпускается широкий ассортимент кисломолочных продуктов, значительную часть которого занимали кисломолочные продукты, производимые с использованием ацидофильных молочнокислых палочек. Клинические испытания этих продуктов показали их высокое лечебно - профилактическое действие при различных желудочно - кишечных заболеваниях. По сути, это были первые кисломолочные продукты, которые по принятой в настоящее время терминологии называют пробиотическими пищевыми продуктами. Интерес к продуктам, направленным на нормализацию состава или повышение биологической активности нормальной микрофлоры кишечника, увеличивается с каждым годом. Эксперты ММФ называют их «продуктами здоровья» и считают, что в XXI веке эти продукты будут занимать наибольший объем в производстве молочных продуктов.

Вопросы производства продуктов функционального назначения находятся в центре внимания специалистов, занимающихся разработкой современных технологий и критериев качества пищевых продуктов. Продукты, обладающие новыми качественными характеристиками и отличающиеся между собой составом, биологической и энергетической ценностью, интересны и как объекты стандартизации.

Описание

Цель исследования

Охарактеризовать текущее состояние и перспективы развития рынка продуктов здорового питания в России.

Задачи исследования:

1. Определить объем, темпы роста и динамику развития рынка продуктов здорового питания в России по сегментам рынка:

- Лучше для вас (BFY)

- Укрепленный/функциональный (FF)

- Свободен от

- Естественно здоровый (NH)

- Органический

2. Определить объем, темпы роста и динамику развития рынка продуктов здорового питания в России по категориям продуктов:

- Напитки

- Горячие напитки

- Безалкогольные напитки

- Упакованные продукты питания

- Детское питание

- Хлебобулочные изделия

- Хлопья на завтрак

- Кондитерские изделия

- Молочные продукты

- Съедобные масла

- Рисовая паста и лапша

- Соусы для салатов и приправы

- Закуски

- Спреды

- Сладкие печенья, закуски и фруктовые закуски

3. Выделить и описать основные сегменты и типы рынка продуктов здорового питания в России.

4.Определить рыночные доли компаний и брендов на рынке продуктов здорового питания.

5. Охарактеризовать конкурентную ситуацию на рынке продуктов здорового питания в России.

6. Определить основные каналы сбыта продукции на рынке продуктов здорового питания.

7. Определить ключевые тенденции и перспективы развития рынка продуктов здорового питания в России в ближайшие несколько лет.

8. Составить прогноз объема рынка продуктов здорового питания в России до 2021 г. в стоимостном выражении.

Объект исследования

Рынок продуктов здорового питания в России.

Метод сбора и анализа данных

Мониторинг документов.

В общем виде целью кабинетного исследования является проанализировать ситуацию на рынке здорового питания и получить (рассчитать) показатели, характеризующие его состояние в настоящее время и в будущем.

Метод анализа данных

1. Базы данных Федеральной Таможенной службы РФ, ФСГС РФ (Росстат).

2. Материалы DataMonitor, EuroMonitor, Eurostat.

3. Печатные и электронные деловые и специализированные издания, аналитические обзоры.

4. Ресурсы сети Интернет в России и мире.

5. Экспертные опросы.

6. Материалы участников отечественного и мирового рынков.

7. Результаты исследований маркетинговых и консалтинговых агентств.

8. Материалы отраслевых учреждений и базы данных.

9. Результаты ценовых мониторингов.

10. Материалы и базы данных статистики ООН (United Nations Statistics Division: Commodity Trade Statistics, Industrial Commodity Statistics, Food and Agriculture Organization и др.).

11. Материалы Международного Валютного Фонда (International Monetary Fund).

12. Материалы Всемирного банка (World Bank).

13. Материалы ВТО (World Trade Organization).

14. Материалы Организации экономического сотрудничества и развития (Organization for Economic Cooperation and Development).

15. Материалы International Trade Centre.

16. Материалы Index Mundi.

17. Результаты исследований DISCOVERY Research Group.

Объем и структура выборки

Процедура контент-анализа документов не предполагает расчета объема выборочной совокупности. Обработке и анализу подлежат все доступные исследователю документы.

Резюме:

В октябре 2017 г. DISCOVERY Research Group завершило исследование рынка продуктов здорового питания в России.

Объем рынка продуктов здорового питания в России в 2016 г. составил 874 095 млн. руб.

Рынок продуктов здорового питания состоит из пяти сегментов: «Лучше для Вас (BFY)», «Укрепленный/функциональный (FF)», «Свободен от», «Естественно здоровый (NH)» и «Органический». Наиболее крупным сегментом рынка является «Естественно здоровый (NH)». Его объем в 2016 г. составил 469 644 млн. руб. По сравнению с 2015 г. объем сегмента вырос на 47 359млн. руб.

Наибольший темп прироста на рынке продуктов здорового питания в 2016 г. наблюдался в сегменте «Свободен от». Темп прироста данного сегмента составил 15,1%.

«Розничные магазины» на протяжении всех последних лет остаются наиболее важным каналом сбыта продуктов здорового питания в России. В 2016 г. через этот канал было реализовано 97,7% здорового питания, тогда как через канал «специализированные магаины» − 0,1% продуктов здорового питания.

Розничные магазины в России представлены следующими субканалами: «Современная розница» и «Традиционная розница». «Традиционная розница» в 2016 г. реализовала 21% здорового питания, тогда как «Современная розница» - 76,7%.

Наибольшая рыночная доля продуктов здорового питания в России принадлежит Wimm-Bill-Dann Produkty Pitania и составляет 6,9%. Также крупными производителями продуктов здорового питания являются компании Wrigley OOO и Danone Russia Group of Cos. Рыночная доля данных компаний в 2016 г. составила 4,6% и 4,5% соответственно.

Наиболее популярными брендами продуктов здорового питания в России в 2016 г. стали Orbit (Mars Inc), Prostokvashino (Danone Groupe) и Domik v Derevne (PepsiCo Inc). Доля рынка данных брендов в 2016 г. составила 3,8%, 2,6% и 2,5% соответственно.

По прогнозам рынок продуктов здорового питания в 2017 г. составит 878 690млн. руб. К 2021 г. объем рынка может составить 912 477 млн. руб.

Объем рынка продуктов здорового питания 2017-2021 гг. в России будет иметь среднегодовые темпы прироста - 0,9%.

Развернуть

ТаблицыТаблицы:

Таблица 1. Объём рынка продуктов здорового питания по сегментам в России, млн. руб.

Таблица 2. Темп прироста рынка продуктов здорового питания по сегментам в России в стоимостном выражении, %.

Таблица 3. Объём рынка продуктов здорового питания по категориям в России, млн. руб.

Таблица 4. Темп прироста рынка продуктов здорового питания по категориям в России в стоимостном выражении, %.

Таблица 5. Дистрибуция продуктов здорового питания по формату торговли в России в стоимостном выражении, %.

Таблица 6. Доли производителей в объёме рынка продуктов здорового питания в России, % от стоимостного объема рынка.

Таблица 7. Доли брендов в объёме рынка продуктов здорового питания в России, % от стоимостного объема рынка.

Таблица 8. Прогноз объёма рынка продуктов здорового питания по сегментам в России, млн. руб.

Таблица 9. Прогноз темпов прироста объема рынка продуктов здорового питания по сегментам в России в 2017-2021 гг. в стоимостном выражении, %.

Таблица 10. Прогноз объёма рынка продуктов здорового питания по категориям в России, млн. руб.

Таблица 11. Прогноз темпов прироста объема рынка продуктов здорового питания по типам в России в 2017-2021 гг. в стоимостном выражении, %.

Диаграммы:

Диаграмма 1. Объем и темпы прироста рынка продуктов здорового питания в России, млн. руб., %.

Диаграмма 2. Доли сегментов в общем объеме рынка продуктов здорового питания в России, % от стоимостного объема рынка.

Диаграмма 3. Объем сегментов рынка продуктов здорового питания в России, млн. руб.

Диаграмма 6. Объем и темпы прироста сегмента рынка «Лучше для Вас (BFY)», млн. руб., %.

Диаграмма 7. Объем и темпы прироста сегмента рынка «Укрепленный/функциональный (FF)», млн. руб., %.

Диаграмма 8. Объем и темпы прироста сегмента рынка «Свободен от», млн. руб., %.

Диаграмма 9. Объем и темпы прироста сегмента рынка «Естественно здоровый (NH)», млн. руб., %.

Диаграмма 10. Объем и темпы прироста сегмента рынка «Органический», млн. руб., %.

Диаграмма 11. Объем и темпы прироста категории рынка «Напитки», млн. руб., %.

Диаграмма 12. Объем и темпы прироста типа рынка «Упакованные продукты питания», млн. руб., %.

Диаграмма 13. Доли производителей в объёме рынка продуктов здорового питания в России в 2016 г., % от стоимостного объема рынка.

Диаграмма 14. Доли брендов в объеме рынка продуктов здорового питания в России в 2016 г., % от стоимостного объема рынка.

Диаграмма 15. Прогноз объема и темпов прироста рынка продуктов здорового питания в России, млн. руб., %.

Диаграмма 16. Прогноз объема рынка продуктов здорового питания по сегментам в России, млн. руб.

Диаграмма 17. Прогноз объема рынка продуктов здорового питания по категориям в России, млн. руб.

Как иностранный капитал захватил российский рынок продуктов питания.

Высокопродуктивное сельское хозяйство уже давно не имеет ничего общего с пасторальными домиками в деревне и станицами, где заботливые фермеры выращивают продукцию для горожан, жаждущих отобедать органическими продуктами.

Растениеводство - это царство механизации: без трактора с навесным оборудованием фермер становится необатраком. Животноводство и вовсе стало миром победившего «фашизма» для животных, где на первое место выходят скорость прироста живого веса, максимальные удои и яйценоскость.

Однако зерно, мясо, яйца и молоко - это только начало пищевой цепи, базис, прибыль от которого не может сравниться с доходами, получаемыми от производства готовых продуктов питания.

Но законы рынка универсальны и трансграничны: малый проигрывает большому, сильный поглощает слабого, а рынки практически никогда не пребывают в зачаточном состоянии свободной конкуренции. Капитал всегда концентрируется, порождая сперва олигополии, а затем и монополии.

Глобальный пищевой рынок уже давно стал вотчиной олигополий - сильнейших транснациональных корпораций, разделивших рынки и страны. И Россия не является исключением.

И в этом тексте речь пойдёт о том, как транснациональный пищевой капитал без единого выстрела и предупреждения Федеральной антимонопольной службы капитулировал перед пищевыми гигантами.

Пищевые гиганты

Колыбелью пищевых корпораций в привычном нам понимании можно назвать США: именно там расквартированы 8 из 10 крупнейших транснациональных корпораций, захвативших сперва американский, а затем и мировой рынок продуктов питания.

И доминирование The Coca-Cola Company или Pepsi вызвано не столько тем, что во многие страны они приходят вместе с американскими солдатами, столько тем, что в США для данных корпораций со стороны государства были созданы совершенно тепличные условия.

Государство, сведя свою роль к функции ночного сторожа, позволило капиталу концентрироваться в таких объёмах, когда уже органы власти становились бессильными: менеджеры мигрируют из кресел совета директоров корпораций в кабинеты чиновников , где продолжают защищать интересы своих бывших работодателей.

В общих чертах взаимоотношения государства, общества и капитала описаны в документальном фильме «Корпорация Еда».

Для удобства ключевые производители продовольствия в мире с краткой информацией об их специализации и данными по выручке собраны в таблицу.

|

Ключевые пищевые ТНК |

||||||

|

Корпорация и страна |

Год основания |

Выручка в 2017 году |

Деятельность |

|||

|

Производители газировки, вод, соков и молочных продуктов |

||||||

|

The Coca-Cola Company (США) |

35,4 млрд долл. |

Владеет 5 из 6 самых продаваемых мировых брендов безалкогольных напитков - Coca-Cola, Diet Coke, Fanta, Schweppes и Sprite. |

||||

|

PepsiCo (США) |

10,59 млрд долл. |

PepsiCo является вторым по величине производителем продуктов питания и напитков в мире. |

||||

|

Danone (Франция) |

24,67 млрд евро |

В 2015 году 50% продаж составили молокопродукты, 22% - детское питание, 21% - минералка, 7% - медицинское питание. |

||||

|

Сухие завтраки и хлопья |

||||||

|

General Mills (США) |

15,6 млрд долл. |

Диверсифицировала бизнес и в годы холодной войны производила ядерное оружие и оборудование для флота. |

||||

|

Kellogg (США) |

14,7 млрд долл. (2013 г.) |

Заводы в 17 странах мира, продукция продаётся в 180 государствах. |

||||

|

Кофе, чай, бакалея, кондитерские изделия и корма для животных |

||||||

|

35 млрд долл. |

8,85 млрд евро |

Принадлежит более 400 брендов как бытовой химии, так и пищепрома. |

||||

|

Bonduelle (Франция) |

2,28 млрд евро |

У компании в 2015 году было 43 завода в 11 странах. Контролирует треть европейского рынка консервированных овощей и 11% рынка замороженных овощей. |

||||

|

Масличные, зерновые и компоненты для пищевой промышленности |

||||||

|

Associated British Foods (Британия) |

21,8 млрд долл. |

Второй в мире производитель сахара и пекарских дрожжей, один из основных поставщиков эмульгаторов, ферментов и лактозы . |

||||

|

100,6 млрд долл. |

Одна из крупнейших частных корпораций-производителей продовольствия в мире. |

|||||

|

Пиво |

||||||

|

Anheuser - BuschInBev (Бельгия) |

2008 (слияниеAnheuser-Busch иInBev) |

56,4 млрд долл. |

Свыше 140 заводов по производству пива и 13 заводов безалкогольных напитков. Контролирует треть мирового рынка пива после слияния с SABMiller в 2015 году. |

|||

|

Heineken (Голландия) |

19,257 млрд долл. (2014) |

Вторая по величине пивоваренная компания в мире - 115 заводов в 65 странах. Выпускает свыше 170 международных и локальных марок пива. |

||||

|

Carlsberg (Голландия) |

9,528 млрд долл. (2014) |

Владеет 140 брендами в 100 странах мира. |

||||

В-третьих, обладают огромными лоббистскими ресурсами. Корректнее говорить о том, что пищевые ТНК сами пишут условия ведения бизнеса вместо государства. Например, если в Великобритании ввели налог на сахар (налог на газировку), то попытки городского совета Санта-Фе (штат Нью-Мексико) обложить производителей газировки дополнительным налогом закончились тем, что производители газировки и фаст-фуда потребовали у Конгресса лишить местные власти соответствующих регуляторных полномочий.

В-четвёртых, способны формировать и кардинальным образом влиять на пищевые пристрастия американцев.

Мода на здоровое питание и отказ от фаст-фуда не уничтожат пищевые корпорации - они возглавят данные движения, когда осознают невозможность сохранения существующего пищевого порядка. ТНК Kellogg, например, ещё в 2000 году начала открывать клубы завтраков в британских школах , где обучала детей правильному питанию.

Обратите внимание на идиллию в ролике и то, как австралийские дети с раннего возраста привыкают есть на завтрак основную продукцию корпорации - сухие завтраки, считая это здоровым питанием. К слову, такие мероприятия посещают дети тех родителей, кто не может обеспечить своему ребёнку регулярные завтраки .

В те же годы на рынок России вышли практически все остальные транснациональные пищевые гиганты. Но некоторые из них долгое время не решались вкладывать деньги в развитие своего бизнеса. Сказывалась, видимо, нищета российского населения.

Параллельно происходил процесс приватизации пищевых предприятий российским капиталом. Именно так возникли российские соковые гиганты «Мултон», «Нидан», «Лебедянский» и молочный титан «Юнимилк».

Потребности в строительстве фабрик ни у российского бизнеса , ни у пищевых ТНК не было - всего было более чем достаточно.

Ближе к 2000-м годам у PepsiCo и Coca-Cola Company наступает кризис роста: традиционные рынки оказываются насыщены, а рост капитализации и прибыли упирается в «потолок». Менеджеры корпораций принимают решение освоить новый для себя рынок соков, но на российском рынке корпорации расширились несколько позднее. Для PepsiCoрасширение прошло весьма успешно: на рынке соков доля корпорации выросла с 1,7% до более чем 30%. Аналогичным образом обстояли дела и у всех иных корпораций: их активы росли.

Таким образом, расширение ТНК осуществлялось по двум сценариям:

1. Строительство своих предприятий в том случае, если в России не оказывалось пригодных к покупке заводов;

2. Приобретение российских холдингов и компаний, ранее консолидировавших разрозненные активы.

Большая часть сделок по слиянию и поглощению пришлась на 2005–2010 годы, когда казалось, что у российской экономики нет пределов роста, а благосостояние населения будет возрастать.

|

Активы и деятельность пищевых ТНК на российском рынке |

|

|

Корпорация |

Деятельность в России |

|

The Coca-Cola Company (США) |

16 заводов в России. Массовый импорт продукции начала в 1989 году. Первое представительство открыла в 1991 году, в 92-м покупает два завода в Ставрополе и Волгограде, в 1994-м открывает новый завод в Москве . К 2001 году владеет уже 11 заводами в России. В 2005-м за 0,5 млрд долл. покупает второго по величине производителя соков в России - компанию «Мултон» (четверть рынка соков, а завод в Щёлково - крупнейший в Европе). В 2007-м покупает завод AquaVision за 191 млн долл. вместе с брендом botaniQ. В 2010-м за 276 млн долл. поглощает соковую компанию «Нидан» (тогда 13% сокового рынка). |

|

Danone (Франция) |

В 1992-м зашла на российский рынок. К 2010 году владела двумя заводами в России. В 2010 году объединилась с российской «Юнимилк». «Юнимилк-Данон» в 2010 году контролировала 21% российского рынка молочных продуктов в России и СНГ (у «Юнимилк» на момент сделки было 34 завода в России , Украине и Беларуси) . В 2016-м «Данон» доводит свою долю в совместном бизнесе до 92,5%, а в 2015 году оборот компании в РФ превысил 100 млрд руб. С 2010 по 2017 год «Данон» инвестировала в Россию 700 млн долларов. Владеет 26 заводами в России , двумя в Беларуси и тремя на Украине. |

|

General Mills (США) |

Производственных мощностей в России нет. Реализует импортированные из США консервы «Зелёный великан», мороженое Häagen-Dazs, батончики и мюсли Nature Valley. Практически не представлена в России. |

|

Kellogg (США) |

С 2008 года владеет компанией United Bakers (Воронеж), выпускающей крекеры и сухие завтраки. Kellogg в России через United Bakers владеет шестью заводами и в 2007 году контролировала 38% российского рынка крекеров, 7,5% печенья, 23,5% производства экструзионной готовой продукции, 90% полуфабрикатов для кондитерской промышленности . |

|

В 1993 году открыла первое представительство, а в 1996-м - первую кондитерскую фабрику в г. Ступино. В 2008 году в результате приобретения компанией Mars компании Wrigley российский бренд A.KORKUNOV стал частью Mars Chocolate. В настоящее время у компании Mars в России 9 фабрик по производству кормов для домашних животных, шоколада, жевательной резинки и кондитерских изделий в четырёх различных регионах России. |

|

|

Mondelez International (США) |

В 2014 году владела шоколадными заводами в г. Покров (производит треть российского шоколада ) и г. Чудново, фабрикой «Большевик» в г. Собинка (перенесена из Москвы), заводом по производству жевательной резинки и леденцов в Великом Новгороде , заводом по производству кофе под СПб (один из четырёх крупнейших заводов в мире по производству сублимированного кофе), а также мультикатегорийным заводом под Новосибирском. |

|

Kraft Heinz Company (США) |

Kraft представительство в России в 1994 году, а Heinz в 1993 году. В 2015 Kraft и Heinz объединились, но перед этим из состава Kraft выделили в отдельную компанию Mondelez International кондитерские производства. Kraft Heinz принадлежат завод в Ставропольском крае по производству каш, Ивановский комбинат детского питания и пищевая группа «Петросоюз» (8 заводов в России, Украине и Узбекистане). |

|

Nestlé (Швейцария) |

Открыла представительство в 1995 году. Владеет шоколадной фабрикой «Россия» (Самара), фабрикой мороженого в Жуковском (Московская область), заводом Maggi во Владимирской области , кондитерской фабрикой «Камская» (Пермь), фабрикой кофе в Краснодарском крае, заводом «Быстров» в Вологде, фабрикой корма для домашних животных в Калужской области. На Украине выпускает холодные соусы на базе «Волынхолдинг» под брендом «Торчин» и лапшу быстрого приготовления «Мивина», кондитерские изделия на Львовской кондитерской фабрике «Свиточ». |

|

Ferrero SpA |

Открыла представительство в 1995 году. Первую фабрику открыла в 2009 году во Владимирской области, где производит Kinder Chocolate, Raffaello, Nutella и Kinder Сюрприз. |

|

PepsiCo (США) |

В 1992-м начала поставлять чипсы Lays, в 1995-м создала бренд AquaMinerale. Первый завод открыла в 1997 году в Самаре (и занимала до 2008 года 1,7% рынка соков России), затем завод снеков в Кашире. В 2008-м купила крупнейшего в России производителя соков «Лебедянский» (в начале 2000-х занимал 6-е место в мире по производству соков, сумма сделки составила 1,4 млрд долл.), а на Украине приобрела сокового гиганта «Сандору» (2007 год), в 2011-м за 3,8 млрд долл. приобрела гиганта «молочки» и соков компанию «Вимм-Билль-Данн» (27% рынка соков в 2005 году ). В 2015-м доля России в выручке компании составила 4%. Контролирует свыше 34,5% рынка соков в России, около 20% рынка безалкогольных напитков, а также 9,9% рынка молока и молокопродуктов. |

|

Unilever (Англия и Голландия) |

Открыла представительство в 1992 году и до 1994-го импортировала бытовую химию, затем локализовала производство. В 1998-м купила Московский маргариновый завод. В 2000-м приобрела завод в Туле , в 2002 году открыла чаеразвесочную фабрику в СПб, в 2008 году - компанию «Инмарко» (мороженое, замороженные овощи и полуфабрикаты), а в 2009 году купила «Балтимор». Совокупно владеет 8 заводами (пищепром и бытовая химия). В 2014 году контролировала 17% рынка чая в России. |

|

В течение 2004–2005 годов компания приобрела зерновые элеваторы в Краснодарском крае и Воронежской области, а также зерновой терминал в Ростове-на-Дону , а в 2008 году открыла маслоэкстракционный завод в Воронежской области. В 2014 году контролировала 10,4% российского рынка бутилированного масла (подсолнечное и оливковое). |

|

|

На Украине владеет 94% акций Днепропетровского маслоэкстракционного завода (ДМЭЗ) - крупнейшего на Украине производителя рафинированного подсолнечного масла и элеваторами в 4 областях страны. Владеет глюкозо-паточным комбинатом «Ефремовский» (Тульская область), элеваторами в Краснодарском крае и портовым терминалом в Ростове-на-Дону. Строит в Ефремове завод по производству крахмалопродуктов, солодовню и маслоэкстракционный завод совокупной стоимостью 160 млн долларов. На Украине ей принадлежат маслоэкстракционный завод в Херсонской области и шесть зерновых элеваторов: Корыстовский ХПП, Куцевский ХПП, Степовой элеватор, Хащеватский элеватор, Константиновский элеватор, Балаклейский элеватор. |

|

|

Bonduelle (Франция) |

Открыла представительство в 1995 году, а в 2004 году - завод в Краснодарском крае (в 2014 году производил 49% консервированного горошка в России и 46% рынка овощных консервов). Россия обеспечивает компании треть выручки за пределами ЕС. |

|

SUN InBev Russia дочка Anheuser-Busch InBev (Бельгия) |

В России с 1999 года, владеет пивоваренными заводами в семи городах (Клин, Волжский, Омск, Пермь, Саранск, Иваново и Ангарск). Свыше 5,5 тыс. сотрудников. Контролирует 19% российского рынка пива. На Украине контролирует пивоваренные заводы в Черниговской, Харьковской и Николаевской областях . |

|

Anadolu Efes (Турция и Голландия) |

В 2017 году объединилась в холдинг с российской «дочкой» турецкой компании Anadolu Efes (6 пивных заводов в России, по одному в Казахстане, Грузии и Молдове). К середине 2017 года Efes контролировал 15% российского рынка пива. |

|

Carlsberg |

В мае 2008 года приобрела пивоваренный концерн «Балтика». Контролирует 32,2% российского рынка. |

|

Heineken (Голландия) |

В России с 2002 года, владеет семью пивоваренными заводами: «Пивоварня Хейнекен» (Санкт-Петербург), «Сибирская Пивоварня Хейнекен» (Новосибирск), «Шихан» (Стерлитамак), «Волга» (Нижний Новгород), «Патра» (Екатеринбург), «Байкал» (Иркутск), «Амур-пиво» (Хабаровск). Контролирует 12% рынка пива. |

Таким образом, к 2017 году пищевые корпорации контролируют в России:

· SUN InBev и Efes - минимум 34% производства пива в России. Carlsberg контролирует ещё 32,2% российского рынка, а Heineken - 12% рынка;

· Bunge - около 10% производства растительных масел;

· PepsiCo - свыше 34,5% рынка соков, около 20% рынка безалкогольных напитков, а также 9,9% рынка молока и молокопродуктов, 7,6% рынка детского питания;

· Coca-Cola - 30% рынка соков;

|

Бренды ТНК на российском рынке |

|

|

Корпорация |

Бренды |

|

Coca-Cola Сompany |

Coca-Cola, Fanta, Sprite, Powerade, Nestea, Schweppes, Pulpy, Rich, Nico, BonAqua, Burn, Gladiator, «Да!», «Моя семья», «Кружка и бочка», «Добрый», «Фруктайм». |

|

«Простоквашино», «Активиа», Actimel, «Растишка», «Даниссимо», Danone, «Биобаланс», «Актуаль», «Смешарики», «Тёма», каши Nutrilon, молочные смеси и каши «Малютка», молочные смеси «Малыш», воды Evian, Volvic и Badoit. |

|

|

Производственных мощностей в России нет. Реализует импортированные из США консервы «Зелёный великан», мороженое Häagen-Dazs, батончики и мюсли Nature Valley. |

|

|

«Любятово», «Янтарь», «Удивляндия», «Фантекс». |

|

|

M&M‘s, Snickers, Mars, Dove, Milky Way, Skittles, Twix, Bounty, Celebrations, Starburst (конфеты), Rondo, Tunes, Pedigree, Whiskas, Kitekat, Chappi, Sheba, Cesar, Perfect Fit, Royal Canin, Uncle Ben‘s, Dolmio, Juicy Fruit, Spearmint, А. Коркунов и Buckwood. |

|

|

Mondelez International |

Alpen Gold, Milka, «Воздушный», Toblerone, шоколадные конфеты «Чудный вечер» и Cote d’Or, кофе Carte Noire, Jacobs и Maxwell House, картофельные чипсы Estrella. |

|

Kraft Heinz Company |

Детское питание «Умница», «Пикадор», «Моя семья», «Мечта хозяйки», «Деревенское мягкое», HP, Lea & Perrins, «Уочестер». |

|

Nescafé, «КитКат», Nesquik, «Экстрем», «Россия - щедрая душа», «Бон Пари», Nuts, «Золотая марка», Maggi, Perrier, Friskies, Felix, Purina ONE, Gourmet, «Дарлинг» |

|

|

Kinder Chocolate, Raffaello, Nutella и «Kinder Сюрприз». |

|

|

Pepsi, 7up, Mountain Dew, Mirinda, Aqua Minerale, «Русский Дар», «Я», J-7 «Тонус», «Фруктовый Сад», Tropicana, Frustyle, Lay‘s, Cheetos, «Xpycteam», Adrenaline Rush, «Домик в деревне», «Агуша», Bio Max, «Имунеле», «Здрайверы», «Веселый «Молочник», «Чудо», «Чудо-Ягода», «Ессентуки», «Ламбер», 100% Gold, «Родники России», «Любимый сад», «Фругурт», «33 коровы», «Профилакт12080», «Гранфор», «Кубанская бурёнка» |

|

|

Lipton, Brooke Bond, «Беседа», Calvé, Crème Bonjour, Rama, «Пышка», Knorr, «Балтимор » (кетчупы, томатная паста, майонезы, соусы, горчица, уксус), «Инмарко» (линейка мороженого). |

|

|

Подсолнечное масло «Олейна», IDEAL и «Масленица», «Розумниця», Primoliva |

|

|

Anheuser-Busch InBev |

Пиво BUD, «Клинское», «Сибирская Корона», Stella Artois, Lowenbrau, Brahma, Staropramen, «Тинькофф Авторское», Hoegaarden, «Толстяк» и Bagbier. На Украине - «Чернігівське», «Рогань», «Янтар», Stella Artois, Beck’s, Staropramen. |

Например, на Украине и в Беларуси у Mars нет заводов - корпорации выгоднее завозить продукцию из России.

Во-первых, продолжается концентрация капитала. Аналогичные процессы происходили и ранее . Так, в Москве число пекарен с 1879 по 1902 г. сократилось с 365 до 267 (на 27%). Но среднее число рабочих на одну пекарню возросло с 6,4 до 25,9. Шесть крупных фирм охватывали в 1905 г. свыше половины всей выпечки хлеба в Москве. Самой крупной была фирма Филиппова. В кондитерской промышленности 2% всех цензовых фабрик выпускали 23% общего количества кондитерских изделий. 8 крупных табачных фабрик вырабатывали свыше 50% всей табачной продукции. Соляное дело фактически находилось в руках синдиката , известного под названием «Океан». Он сосредотачивал 50% всей соледобычи на озере Баскунчак (Астраханская область).

|

Крупные союзные производители пищевой продукции |

|

|

Компания |

Профиль деятельности |

|

ОСТ (РФ) |

Производит алкогольную продукцию (ООО Черноголовский завод алкогольных напитков «ОСТ-Алко»), безалкогольные напитки («ОСТ-Аква»), стеклотару («ОСТ-Тара»), имеет девелоперский бизнес («ОСТ-Строй»). Отечественный конкурент PepsiCo и Coca-Cola. Бренды «Напитки из Черноголовки », «Черноголовская», Tisana, спиртные напитки «Богородская», «Стольная», «Шустовъ», слабоалкогольные коктейли «Джет» и Vintage |

|

«Объединённые кондитеры» (РФ) |

Крупнейший российский производитель шоколада и кондитерских изделий . Владеет фабриками и брендами «Красный Октябрь», «Бабаевский», «Рот Фронт» и ещё примерно десятком кондитерских фабрик. Конкурент Mondelez, Nestl é и Mars. |

|

«Сады Придонья» (РФ) |

Один из немногих российских производителей невосстановленных соков и детского питания. Отечественный конкурент PepsiCo и Coca-Cola. |

|

КДВ групп (РФ) |

Российский пищевой холдинг, специализирующийся на выпуске снэков и кондитерских изделий. Контролирует бренды «Кириешки», «Компашки», «Бабкины семечки», «Яшкино», Beerka, «Баренцев», «Бонди», Mini Free, «Чипсоны», «Хрустящий картофель», «Озёрский Сувенир». Конкурент Mondelez, Nestl é и Mars. |

|

Мацестинская чайная фабрика (РФ), Азерчай (Азербайджан) |

Производители отечественного чая. Конкуренты Lipton производства Unilеver. |

|

«Санта Бремор» (РБ) |

Белорусско-немецкое совместное предприятие, крупнейшая компания-производитель продуктов питания в Республике Беларусь. В портфель брендов компании входят более десяти торговых марок. |

|

«Бабушкина крынка» (РБ) |

Производит более 250 видов молочной продукции под тремя русскоязычными брендами: «Бабушкина крынка», «Весёлые внучата», «Энергия жизни». Конкуренты Danone. |

|

«Савушкин продукт» (РБ) |

Лидер молочной отрасли Республики Беларусь. Конкуренты Danone. |

Стоит отметить, что в регионах России хватает местных конкурентов корпораций, в частности в сегменте молочных продуктов и кондитерских изделий.

Во-вторых, возникают новые пищевые , как правило, мелкие или средние пищевые производства, однако они не могут существенно изменить расклады на пищевом рынке. Корпорациям, например, тому же McDonald‘s, удобнее и дешевле закупать кетчупы и соусы у российских заводов Kraft Heinz, чем у мелких российских производителей.

Однако если в конце XIX века транснациональные пищевые корпорации были слабы и только начинали процесс своей экспансии, последствия которой ощущали на себе в первую очередь страны Африки и Латинской Америки, то в XX веке ТНК смогли колонизировать практически весь мир, превратив государства в части глобальных производственных цепочек.

Если экваториальная Африка для Nestlé - это поставщик предельно дешёвых какао-бобов, зачастую полученных за счёт эксплуатации детского труда , то Россия - рынок сбыта для шоколада, обеспечивающий прибыль для материнской компании и экономию за счёт недорогой рабочей силы, а также аванпост для дальнейшей экспансии. Для пищевых ТНК важны не потребители, а рост биржевых котировок и дивидендов акционеров.

При этом сами корпорации неоднократно оказывались виновниками разнообразных пищевых скандалов , вызванных как нарушениями в процессе производства продуктов питания, так и пищевой «сегрегацией» , когда в ходе практических экспериментов и лабораторных исследований выяснялось, что даже в Евросоюзе одни и те же марки продуктов, выпускаемые пищевыми ТНК, существенно отличаются по составу и качеству в зависимости от страны изготовления.

Например, «Нутелла» для стран Восточной Европы содержала больше пальмового масла, чем для стран западной части субконтинента, а чай в пакетиках для чехов был худшего качества, чем для австрийцев. Такой подход вызван не столько различиями в законодательном регулировании (оно в ЕС примерно одинаково), сколько желанием пищевых ТНК предельно увеличить прибыль, обосновывая различный состав тем, что в странах Восточной Европы продукты питания дешевле.

К слову, пространство для расширения на российском рынке у ТНК есть, о чём открыто говорят директоры корпораций.

«В России, по разным оценкам, около 29 млн кошек и 17 млн собак, то есть практически каждое второе домохозяйство имеет домашних животных, при этом только половина рациона кошек в нашей стране - это готовые корма. У собак доля готовых рационов в питании составляет чуть более 10%. Потенциал роста категории промышленно приготовленных кормов - в два раза у кошек и в 10 раз у собак», - считает глава Mars в России Валерий Щапов .

Таким образом, Россия сама оказалась колонизирована транснациональным пищевым капиталом, который:

1. Беспрепятственно концентрировал производства;

2. Обладает большим влиянием на ценообразование - несмотря на высокую степень локализации производства, в России в начале 2015 года Unilever, Kimberly-Clark и Procter&Gamble практически синхронно повысили свои цены , обосновывая принятое решение девальвацией рубля;

3. Может открывать и закрывать заводы, регулируя условия труда (о том, как работники пивоваренных заводов Sun InBev «любят» своего работодателя, можно почитать ) и степень эксплуатации. Чем крупнее производство и чем выше в нём доля иностранного капитала, тем сложнее принудить его руководство к соблюдению требований законодательства;

4. Уничтожил многие производства и бренды продуктов питания, что зачастую делает невозможным появление каких-либо существенных конкурентов на национальном рынке и возникновение узнаваемых вне России продуктовых брендов.

Корпорации встраивают свои российские предприятия в свои производственные и логистические цепочки. Например, Coca-Cola, купив «Нидан соки», с одной стороны, решила проблемы предприятия с закупками сокового концентрата, включив его в свои сырьевые цепочки, с другой стороны, сделало его руководство чрезвычайно зависимым от воли иностранных менеджеров и принимаемых ими решений.

Фактически иностранный капитал через свои производственные мощности получает мощный рычаг влияния как на российскую экономику (закрытие заводов в кризис ничего, кроме озлобления населения, вызвать не может), так и на политиков.

Пока представить себе одномоментную остановку заводов одной из корпораций, преследующую политические цели, сложно. Но несколько лет назад было сложно представить, что алюминиевая империя «Русал» Олега Дерипаски может рухнуть после внесения в санкционный список США. Фантастические идеи о национализации активов американских компаний в России (рассматриваются как последний невоенный ответ на американские санкции и иные враждебные действия) приведут, например, к обрушению рынка соков, кондитерских изделий и кормов для животных - российские производственные мощности ТНК встроены в глобальные сырьевые цепочки, разорвать которые корпорациям не составит труда.

Без масштабного продовольственного импортозамещения, которое, например, проводит Беларусь , где научились производить свою текилу, ликёр «Самбука» и десятки иных товаров (правда, не всё удаётся удачно импортозаместить), российская пищевая промышленность продолжит быть финансовым придатком транснациональных корпораций.

Действующая в России года откровенно устарела, так как, в отличие от белорусской Доктрины национальной продбезопасности до 2030 года , совершенно не учитывает угрозы концентрации и монополизации производства и экспорта сельскохозяйственной продукции, сырья и продовольствия экономически развитыми странами и усиления их доминирования на мировом рынке.

Корпорация «Еда» / Food, Inc. (Роберт Кеннер /Robert Kenner)

Kellogg‘s Breakfast Club

Более подробную и разнообразную информацию о событиях, происходящих в России, на Украине и в других странах нашей прекрасной планеты, можно получить на Интернет-Конференциях , постоянно проводящихся на сайте «Ключи познания» . Все Конференции - открытые и совершенно безплатные . Приглашаем всех просыпающихся и интересующихся…